恐慌やデフォルトなど国家危機による元本喪失という株式市場における災厄を避ける手段として、本邦の投資家にとってVTは人気のあるETFの一つで、当サイトを訪れる皆様も一度は検討したことがある方も多いのではないでしょうか。

私自身はVTに投資を行っていませんが、今回このVTと、米国市場を対象にしたVTI(バンガード・トータル・ストック・マーケットETF)の比較に関し読者の方から質問を頂きました。

本シリーズでは、私が米国市場に比重をおいて投資を行っている理由も含めまして、VTへの私見をお伝えしていきたいと思います。

VTの構成要素

※バンガード 個人投資家向けサイトより引用。

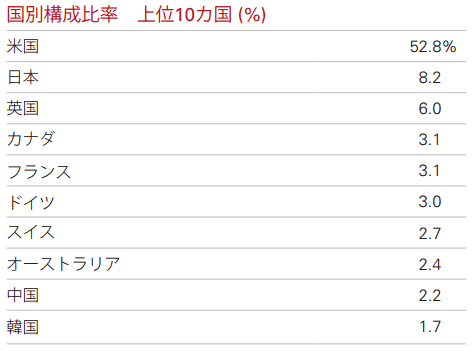

※バンガード 個人投資家向けサイトより引用。VTを構成する上位10か国が上図になります。米国が50%強、その他の先進国各国を合わせて26%となっています。

米国市場の占める割合が大きく、既に世界第2の経済大国となった中国の組み入れ比率が少ないのは、このETFが時価総額加重型のインデックス(市場ごとの時価総額の大小に応じて、その組み入れ比率を変更するという意図で設計されたETF)であるためです。

そのため、組み入れ銘柄も米国銘柄が多くを占めていますね。

また経費率は0.11%、配当利回り1.96%となっています。

VTとS&P 500指数との比較

それでは、VTとS&P 500指数のリターンを比較してみましょう。

※紫 S&P 500指数、青 VT。

※紫 S&P 500指数、青 VT。上図を見ますと、ETFの設定開始が2008年からですので、比較的に短期間の結果しか判明していませんが、VT vs. S&P 500は101.7% vs. 45.8%と残念ながらVTはS&P 500をアンダーパフォームしています。

これは年利回りで言うと、8.1% vs. 4.2%と4%程の利回り差がついていることになります。

これは何故でしょうか。VTの構成要素をもう少し詳しく見ていきましょう。

世界の各市場と米国市場

※紫SPY、青VT、ピンクVPL、橙VWO、水色VGK。

※紫SPY、青VT、ピンクVPL、橙VWO、水色VGK。上図はここ10年の世界の各市場平均に連動したETFの比較です。

世界の各市場の中でこの10年、高パフォーマンスを誇ったのがSPY(米国市場)であり、VGK(欧州:英国・フランス・ドイツ等)、VPL(太平洋沿岸の日本・オーストラリア等)、VWO(中国・ブラジル・ロシア・インド・台湾・南アフリカ等)などの各ETFはその水準を圧倒的にアンダーパフォームしていたのが分かります。

こういった米国以外の市場リターンが、米国市場の「足を引張った」ことが、VTがS&P 500をアンダーパフォームした原因と思われます。

それでは今後もVTは、VTIやSPYに代表される米国の市場平均に比べてこういった「負け組」の状況が続くのでしょうか? VTIやSPY以外のETFは海外投資家の投資範囲として適切ではないのでしょうか?そして、世界平均を大きく上回るリターンを今後も長期的に米国市場は挙げ続けるのでしょうか?

上記の事柄に対して、次回は私が考える今後のVTの長期的な見込みと、そこにかかる根拠をお伝えしたいと思います。

スポンサーリンク

0 件のコメント :

コメントの投稿・確認

おすすめ記事とスポンサーリンク